In Nederland kennen we ongeveer 900 internal audit functies. Dat aantal groeit nog steeds. De groei zit vooral in de kleinere audit functies. Niet alleen het aantal audit functies groeit, ook de diversiteit aan auditvragen, neemt de afgelopen jaren toe. En daarmee nemen ook de uitdagingen toe.

Klein en fijn, maar met uitdagingen

80% van de internal audit functies in Nederland bestaat uit minder dan 5 fte. Een relatief kleine audit functie kent vele voordelen. Je bent wendbaar, er zijn korte lijnen en je wordt gedwongen om de meest relevante onderwerpen te kiezen. Natuurlijk geeft het ook uitdagingen. Het is bijvoorbeeld moeilijker om in te spelen op piekbelastingen en om blijvend te beschikken over de gewenste en veranderende inhoudelijke kennis. Want de praktijk is: risico’s veranderen en komen sneller op; auditvraagstukken variëren sterker en worden steeds meer thematisch.

“Er zijn steeds nieuwe audittechnieken, waaronder data-analyse, nodig om efficiënt en relevant te blijven.”

Er zijn bijna geen ‘standaard’ audits meer, alles wordt maatwerk. Ook zijn steeds nieuwe audittechnieken (waaronder data-analyse) nodig om efficiënt en relevant te blijven. Verder is audit-innovatie noodzakelijk om met minder uren, meer resultaat te boeken. Als laatste, maar niet minder belangrijk, is het noodzakelijk om ondanks alle uitdagingen compliant te zijn aan de IIA Standards (daarover meer in mijn volgende blog).

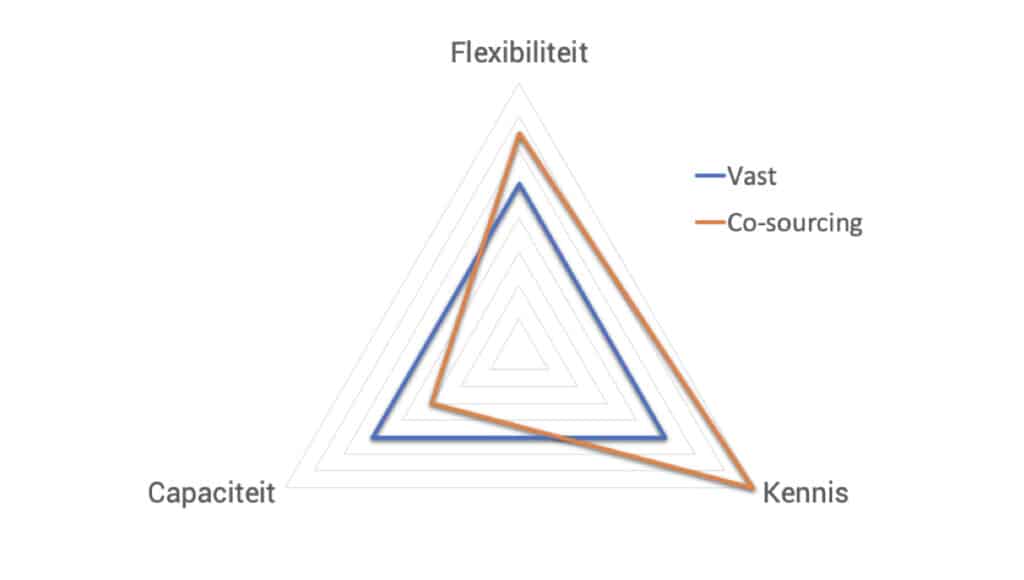

Flexibiliteit in capaciteit én kennis zijn te organiseren

De steeds uitdagender wordende realiteit van de internal audit functie kan het hoofd worden geboden door capaciteit, flexibiliteit en kennis weloverwogen te organiseren in relatie tot de behoefte. Veelal gebeurt dat door middel van een samenwerkingsconstructie.

Sommige audit functies kiezen voor de inzet van business auditors, dat kan een deel van de behoefte invullen. Maar vanwege de noodzakelijke afstand van de 3e linie tot 1e en 2e linie zien we bij onze klanten de behoefte aan een duurzame samenwerkingsconstructie in de vorm van co-sourcing.

Als vaste co-souringspartij kennen wij de organisatie, zijn we ingespeeld op de noodzaak om snel professionals te leveren met de juiste kennis én competenties en kunnen we de auditwerkzaamheden uitvoeren op de momenten dat dat het meest zinvol is. Capaciteit, flexibiliteit en/of specialistische kennis worden daarbij op- en afgeschaald naar behoefte. Gerichte inzet van auditspecialisten zorgt op deze manier ook voor kostenbesparingen, doorlooptijden van audits worden verkort en krapte op de arbeidsmarkt wordt ondervangen. Eén van de belangrijkste factoren om bij een co-sourcingsrelatie rekening mee te houden is een goede kennisoverdracht en -borging. Natuurlijk besteden we daar veel zorg aan, net als het onderhouden van de relatie gedurende de langjarige samenwerking.

Meer weten over co-sourcing

Wilt u meer weten of een keer sparren over co-sourcing? Ontdek onze diensten of neem contact op met Sander van Oosten.